※ DLは、一番下です。

仲介手数料(上限額)

国交省(昭和45年建設省告示第1552号)で、宅建業者の受け取ることのできる「仲介手数料」について定められています。

いわゆる、一般的に知られている速算法は、

●(売買価格×3%+6万)+消費税 となります。

正確には、

| 売買価格が、 200万円 以下の “部分” |

左記 “部分”の 5%+消費税 |

| 売買価格が、 200万円 超 ~400万円以下の “部分” |

左記 “部分”の 4%+消費税 |

| 売買価格が、 400万円 超の “部分” |

左記 “部分”の 3%+消費税 |

速算式の考え方は、上記の「3%~5%」を、「3%」に統一した場合の計算式となります。

| 売買価格が、 200万円 以下の “部分” |

(左記 “部分”の 3% +左記 “部分”の 2%) +消費税 |

| 売買価格が、 200万円 超 ~400万円以下の “部分” |

(左記 “部分”の 3% +左記 “部分”の 1%) +消費税 |

| 売買価格が、 400万円 超の “部分” |

(左記 “部分”の 3%) +消費税 |

したがって、

| 売買価格が、 200万円 以下の部分 |

(3%+4万円)+消費税 |

| 売買価格が、 200万円 超 ~400万円以下の部分 |

(3%+2万円)+消費税 |

| 売買価格が、 400万円 超の部分 |

(3%)+消費税 |

したがって、

全体では、速算式の ●(売買価格×3%+6万)+消費税 を利用することができます。

しかし、速算式はあくまでも「売買価格が、400万円 超」の場合には利用することができますが、

それ以外の場合には、上記のような「3%~5%」の計算が必要です。

「昭和45年建設省告示第1552号」改正

宅建業者の受け取ることのできる「仲介手数料」について、この度、改正がありました。

・・・(イ)平成29年12月8日改正(平成30年1月1日施行)

・・・(ロ)令和6年6月21日改正(令和6年7月1日施行) NEW!

以下は(イ)の記事です。

— ココから —

売買価格が、400万円以下の場合に、「売り主からは最大18万円(税別)の手数料プラスを受け取ることができる」というものです。

例えば、

売買価格100万円物件の売買等仲介を行った場合の手数料は、

100万円×5%+消費税 = 5万円+消費税 となります。

しかし、今回の改正により、

報酬額は「18万円+消費税」まで受け取ることが可能となります。

(18万円(報酬額)- 5万円(仲介等手数料)= 調査費等)

国交省 昭和45年建設省告示第1552号 改正

第7 空家等の売買又は交換の媒介における特例

空家等の売買又は交換の媒介における特例低廉な空家等(売買に係る代金の額が400万円以下の金額の宅地又は建物)の売買又は交換の媒介であって、通常の売買又は交換の媒介と比較して現地調査等の費用を要するものについては、宅地建物取引業者が空家等の売買又は交換の媒介に関して依頼者(空家等の売主又は交換を行う者である依頼者に限る。)から受けることのできる報酬の額は、第2の規定にかかわらず、第2の計算方法により算出した金額と当該現地調査等に要する費用に相当する額を合計した金額以内とする。この場合において、当該依頼者から受ける報酬の額は18万円の1.08倍に相当する金額を超えてはならない。

※「第2の規定、第2の計算方法」とは、上記に書いた「4%~5%」の計算のことです。

空家「等」とありますので、空き家に限るわけではないと解釈できますが、「・・・通常の売買又は交換の媒介と比較して現地調査等の費用を要するものについては・・・」の部分があいまいな気がします。

また、あくまでも「売主」が対象であり、「買主」請求することはできません。

— ココまで —

以下は(ロ)の記事です。

— ココから —

令和6年6月21日 国土交通省告示 第949号

第7 低廉な空家等の売買又は交換の媒介における特例

低廉な空家等(売買に係る代金の額(当該売買に係る消費税等相当額を含まないものとする。)又は交換に係る宅地若しくは建物の価額(当該交換に係る消費税等相当額を含まないものとし、当該交換に係る宅地又は建物の価額に差があるときは、これらの価額のうちいずれか多い価額とする。)が八百万円以下の金額の宅地又は建物をいう。以下同じ。)の売買又は交換の媒介に関して依頼者から受ける報酬の額(当該媒介に係る消費税等相当額を含む。以下この規定において同じ。)については、宅地建物取引業者は、第二の規定にかかわらず、当該媒介に要する費用を勘案して、第二の計算方法により算出した金額を超えて報酬を受けることができる。この場合において、当該依頼者から受ける報酬の額は三十万円の一・一倍に相当する金額を超えてはならない。

リンク(国交省)

・ 報酬の額(PDF形式) ← 令和6年7月1日以降

・ 解釈・運用の考え方(PDF形式) ← 令和6年7月1日以降

改定ポイント

・ 宅地又は建物の価額:400万円以下 → 800万円以下

・ 報酬額(仲介手数料)上限:19.8万円(税込) → 33万円(税込)

・ 報酬を受ける依頼者:売主 → 売主・買主双方

この特例は、空き家の流通を活発化させることが主目的であり、お客様(依頼者)、及び 宅建業者の双方にメリットがあるともいわれていますが、ケースバイケースであることも否めません。

当然に、報酬額(仲介手数料)は上限の範囲内において、お客様(依頼者)との合意が大前提です。

— ココまで —

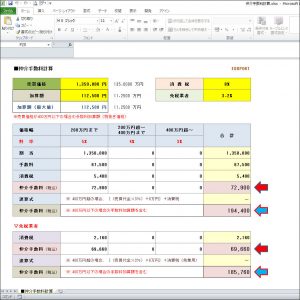

エクセル版 仲介手数料 計算シート(10%対応)

・・・ 令和6年7月 特例対応 NEW

わりと面倒な「仲介手数料」の計算をパソコン等でできるように、エクセルで「仲介手数料 計算シート(10%対応)」をこしらえてみました。

★ 低廉な空き家等(800万円)の売買における報酬額(仲介手数料)の計算において、上限額33万円(税込)までの金額を数値入力することにより、最終的な報酬額(仲介手数料)を算出します。(Ver.3、Ver.3m)

業者の方も一般の方もどうぞご利用くださいませ。

※ Ver.3:

アンドロイドスマホでも、EXCELアプリがインストールされていれば、

動作します。金額のコピー機能なし。

※ Ver.3m:

VBA(マクロ)仕様。金額のコピー機能あり。

※ 消費税:10%対応、免税業者対応

※ 免税業者の消費税に相当する率は4%です。(2024年10月 現在)

・・・ 国交省 解釈・運用の考え方(PDF形式) 第46条第1項関係 参照

● ダウンロード

Ver.3

b-commissions_V3.zip(約14KB、virus check OK)

Ver.3m

b-commissions_V3m.zip(約22KB、virus check OK)

※ どちらも、zip圧縮済み。解凍してご利用ください。

問合せ先

有限会社エデュポート/不動産部門

〒266-0005 千葉県千葉市緑区誉田町1-960-16

Tel:043-226-9037

WebSite:http://re.eduport.co.jp/

営業時間:11:00~23:00

宅地建物取引業:千葉県知事(3)第16722号

賃貸住宅管理業:国土交通大臣(2)第7503号

PC修理サポート/パソコン教室

エディPC修理サポートセンター/おゆみ野パソコン教室

WebSite:http://www.eduport.co.jp

初めまして、作業に便利なので使ってみたいので宜しくお願いします。

ありがとうございます。どうぞご利用くださいませ (*^^)v